財政部於12/21發布「營利事業CFC辦法」修正版本,做為明年度營利事業辦理CFC申報之法令依據,筆者整理當中重要修正整理成CFC懶人包,讓企業主快速抓住重點!

大家好! 我是凱爾文。CFC反避稅制度於112年開始實施,113年5月營利事業必須依照相關辦法,填寫營所稅申報書表並提供CFC相關資料。由於企業主都是第一次申報,無前例可循,對於申報重點難免有點無所適從。而這次財政部12/21發布之營利事業受控外國公司適用辦法(營利事業CFC辦法)修正版本,又針對了多項內容進行調整,進一步增加企業在適用上的負擔。筆者藉由蒐集財政部、國內大型事務所公布資訊以及新聞報導,並比對前後條文差異後,將7大修正重點彙總成CFC懶人包,藉由並以深入淺出的文字,讓企業主能在短時間內,快速掌握精隨,以利評估自身企業是否適用。(原文連結)

本次修正7大重點,主要列示如下表。

文章目錄

1.關係企業及關係人範圍,「新增」持有CFC的信託主體

- 重點說明

- 本次將信託財產持有CFC股份或資本額之情形納入考量。在該信託關係中的委託人、受託人或受益人,會被視為CFC制度中所稱關係企業或關係人。

- 委託人、受託人或受益人為營利事業時,係屬於關係企業。

- 委託人、受託人或受益人為個人時,係屬於關係人,且關係人範圍涵蓋其配偶及二親等親屬。

- 衍伸思考

- 通常使用信託持有資產者,多半與家族傳承相關,故持有信託者以個人較多。本次在營利事業CFC制度中納入信託規定,可預期未來在個人CFC制度也會同步跟進。

- 法條索引

- 第三條第二項第九款,以及第三條第四項第六款

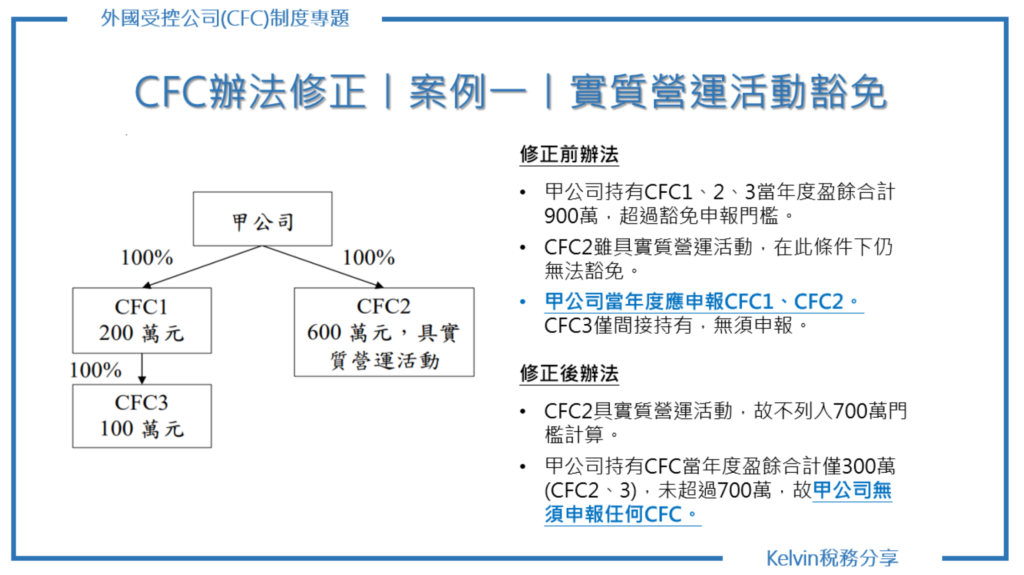

2.CFC符合實質營運活動主體,「不需列入」CFC當年度盈餘700萬門檻計算範圍

- 重點說明

- 在修正前辦法中第5條第2項,規定CFC若符合”有實質營運活動”或”當年度盈餘在700萬以下”者,得豁免申報CFC。然而,在同條第3項中,表示同一營利事業控制所有CFC當年度合計盈餘若超過700萬元,則所有CFC仍應申報。

- 換言之,在修正前版本中,符合”實質營運活動主體”的CFC,營利事業雖得豁免申報,但若該營利事業所控制之所有CFC合計當年度盈餘超過700萬時,該豁免CFC還是得申報,形同無豁免機制。

- 本次修正後版本,在第5條第2項則明確指出,營利事業申報所控制之所有CFC,不包含符合實質營運活動之CFC個體,故不再列入當年度盈餘700萬門檻之計算範圍中。

- 舉例

- 甲公司持有A、B、C三家CFC公司,當年度盈餘分別為400萬、300萬及200萬。其中A公司符合”實質營運活動”。在修正前版本中,A公司本身雖符合豁免申報CFC條件,但由於甲公司同時持有3家CFC合計當年度盈餘>700萬,因此A、B、C三家都需要申報。而在修正後版本,A公司無須申報CFC,而B、C公司合計當年度盈餘未超過700萬,故甲公司持有這三家CFC均不需要申報。

- 法條索引: 第五條第二項

3.CFC當年度盈餘計算公式大幅修改

計算CFC當年度盈餘之公式,在修正前辦法規定在第5條第5項:

- 當年度稅後淨利

- 其他綜合損益及其他權益項目轉入當年度未分配盈餘數額

- CFC持有非低稅負地區轉投資之投資損益認列、盈餘分配、繳納稅額

- CFC持有非低稅負地區轉投資之投資損失已實現數

修正後辦法就上述公式進行修改,主要就以下內容進行調整:

- CFC計入未分配盈餘項目之調整

- CFC持有非低稅負地區轉投資,增加

- 納入所得稅影響數

- 處分轉投資之帳面成本定義

- 多層次CFC架構持有非低稅負區轉投資視同辦理

- 轉投資於113年3月31日前分配111年度(含)以前盈餘,可不納入計算公式。

- CFC持有金融資產FVPL之成本認定,包含原始認列及重分類

- 增加計算使用匯率依據(期末及年度期間)

- 法條索引: 第六條

4.CFC持有按公允價值衡量金融資產(FVPL)之認列及衡量

- 重點說明

- 所謂金融資產,是指股票、基金、債券及衍生性金融商品等投資商品。過往較常使用在在財富傳承中,通常會是由上一代透過架設境外CFC持有海外相關金融資產,透過股權贈與或繼承之方式,將財富傳承給後代。而在修正前營利事業CFC辦法中,對此類資產並無任何規範。

- 本次修正後辦法,將此類金融資產如何評價、認列以及對CFC當年度盈餘之影響,加以明文規定。由於相關條文較多,且涉及企業會計準則規定,故相關作簡單歸納,重點包括:

CFC持有金融資產需依照國際財務報導準則第9號(IFRS9)或企業會計準則15號(EAS15)規定分類

- 過往CFC因不需申報財務報表,故不論在公司內帳或個人持有上,對於金融資產的分類並無要求。但未來在申報時須提交經會計師簽證之財務報告,相關持有金融資產就須依照對應的會計準則處理。

- 企業應依照IFRS9或EAS15公報指引,決定持有金融資產之分類,包括1)按公允價值變動列入損益之金融資產(FVPL)、2)按公允價值變動列入其他綜合損益之金融資產(FVOCI)以及3)按攤銷後成本衡量之金融資產(ACFA)三類。

修正後辦法主要是針對FVPL之認列衡量,以及對計算CFC當年度盈餘進行規範

- FVPL公允價值變動數: 指FVPL每年進行評價的變動數。該金額可自CFC當年度盈餘計算中扣除。

- 處分FVPL調整數: 指處分FVPL時帳面價值減除原始取得成本之金額,該金額應加回CFC當年度盈餘。

- 重分類FVPL影響數: 指FVPL重分類至FVOCI或ACFA時,帳面價值減除原始成本之金額,該金額應加回CFC當年度盈餘。

- FVPL之原始取得成本: 112年以前存在者,以CFC財務報告112年1月1日開帳日為主,若是年度中取得或重分類者,以購買日或重分類日帳面價值認定。企業一旦決定原始成本之方式,後續在全部處分前,不得變更。

- 法條索引: 第七條

5.營利事業申報CFC應準備文件增加

- 重點說明

- 為配合前面所述關於”實質營運活動個體”及”持有FVPL認列評價”之相關規定,本次修正辦法,針對營利事業應備妥之文件(供稽徵機關發函要求時提供),增加

- 符合實質營運活動個體之證明文件

- CFC持有、衡量及處分FVPL之查核報告。

- 為配合前面所述關於”實質營運活動個體”及”持有FVPL認列評價”之相關規定,本次修正辦法,針對營利事業應備妥之文件(供稽徵機關發函要求時提供),增加

- 法條索引: 第十條第二項第三款及第四款

6.營利事業取具CFC當地國納稅憑證,無須台灣駐外機構公證

- 重點說明

- 修正前辦法中,針對CFC分配盈餘或股利時所繳交之所得稅,若要作為營利事業申報國內營所稅之抵減項目,除了要取得CFC當地納稅憑證外,還需要經所在地台灣駐外機構或認可機構進行公證。

- 修正後辦法將上述須經台灣駐外機構驗證刪除(亦即不需要公證了),可簡化營利事業取得納稅憑證之流程。但大陸地區除外,仍需取得當地公證處及台灣海基會驗證文件。

- 法條索引: 第八條第一項第五款

7.營利事業申報CFC期間及延期規定

- 重點說明

- CFC財務報表之期間應與營利事業相同。(採歷年制)

- CFC財務報表繳交國稅局時間可申請延期。繳交期限為5月31日,得延長六個月,以一次為限。(特別留意: 營利事業申報CFC相關應檢附文件只有CFC報表可以延期,其他文件(如下)仍應在5月底前檢附。)

- 營利事業應備妥文件,於稽徵機關函文要求提示但無法在一個月內提事者,可申請延期一個月,以一次為限。

- 法條索引: 第十條第一項第二款及第二項