每周從各大報紙及稅局網站,擷取精選稅務新聞進行分享。

- 新聞一、網路賣家要留意 月營業額達標記得設籍 否則將被補稅加罰

- 新聞二、父母贈與子女若後悔 有補救之道

- 新聞三、公益出租人出售房地 不適用土增稅優惠稅率

- 新聞四、配偶申請剩餘財產分配權,要留意財產”如何”及”何時”取得

- 新聞五、預售屋轉讓 可申報出售金額3%費用 出售金額如何計算?

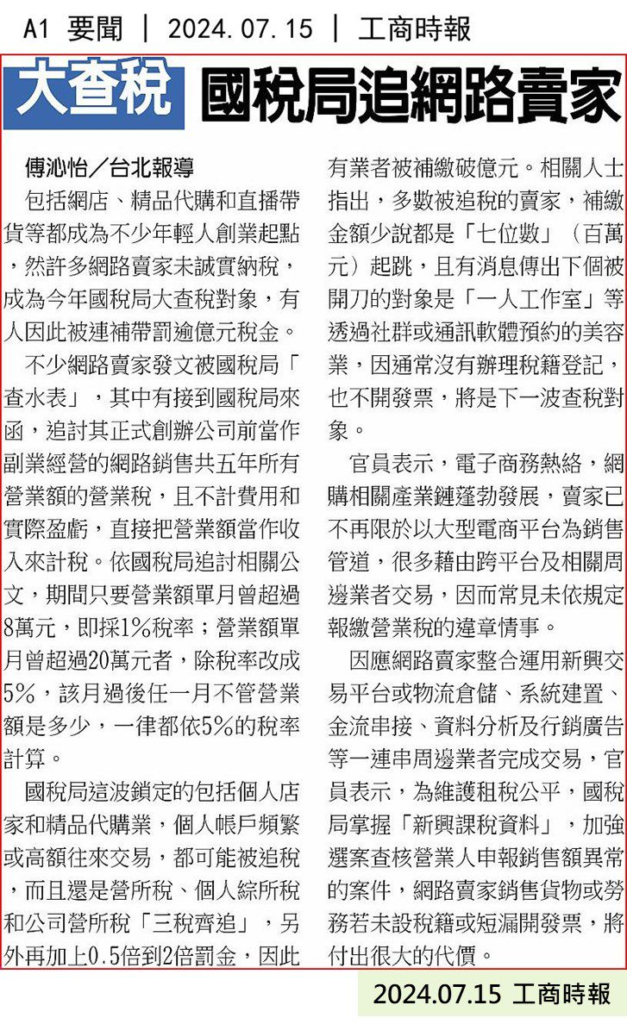

新聞一、網路賣家要留意 月營業額達標記得設籍 否則將被補稅加罰

資料來源: 工商時報 2024.07.15

新聞重點: 這類賣家或工作室須留意每月營業額,一旦達到8萬記得要設稅籍,超過20萬則要開立發票。不然國稅局會來補稅加罰。除了要補繳營業稅(月營業額1%或5%)外,還會有因為漏報個人所得,而補繳個人綜合所得稅之可能,須留意。此外,由於稅務核課期間基本是5年,也代表國稅局可以追你5年內的稅,因此需要特別小心。

新聞二、父母贈與子女若後悔 有補救之道

資料來源: 經濟日報 2024.07.16

新聞重點: 父母贈與財產給子女,若事後想撤銷,應注意財產是否已移轉到子女名下。若尚未移轉,可備齊贈與稅撤銷申請書及文件向國稅局申請,相關已繳稅負(如土增稅、契稅)可退回;若已移轉,則父母需要提出撤銷之相關事實(如子女詐欺、不履行扶養義務等),並經過”法院判決確定”,才能向國稅局申請案件撤銷。

新聞三、公益出租人出售房地 不適用土增稅優惠稅率

資料來源: 經濟日報 2024.07.18

新聞重點: 公益出租人雖可享有地價稅、房屋稅及所得稅之優惠,但出租仍屬於非自住之用途,在出售相關房地時,不得適用土增稅”一生一次”的優惠稅率10%。若是要適用土增稅優惠稅率,記得在出售前一年不得有出租或供營業使用。

新聞四、配偶申請剩餘財產分配權,要留意財產”如何”及”何時”取得

資料來源: 工商時報 2024.07.18

新聞重點: 被繼承人過世時,若配偶財產較少,可以申請剩餘財產分配權,減少需繳納遺產稅之遺產金額。但在申請時須留意,只有”在婚後”,以”有償方式”取得之資產,才能納入剩餘財產分配權之計算。換言之,被繼承人的”婚前”財產、或是婚後因為”贈與”或”繼承”方式,屬於無償取得之財產,都不能併入計算。

新聞五、預售屋轉讓 可申報出售金額3%費用 出售金額如何計算?

資料來源: 經濟日報 2024.07.19

新聞重點: 適用房地合一2.0之預售屋,可認列費用之金額,若出售人未能提出資料時,可以用成交價3%推計,但最高不得超過30萬元。所謂成交價,係指實際收取之價金。以本篇新聞所提,甲君持有之1000萬預售屋,已支付頭期款300萬,隨後將該合約以加價30萬轉賣給乙,乙實際應支付330萬給甲,則可申報費用3%是以330萬計算,而非1,030萬。在報稅時須特別留意,避免錯誤申報造成補稅加罰。