境外公司到底要不要申報CFC? 法條規定好複雜? 計算當年度盈餘公式真的看不懂? 別擔心,境外公司是否適用CFC其實不難,本文用淺顯易懂文字,只要5分鐘,帶你直覺式理解、輕鬆判斷!

在討論申報CFC條件前,要先了解,境外公司並不等於CFC,所以持有境外公司,也並非一定要申報給國稅局知道。因此境外公司是必須”同時符合”本文所提到”5項要件”下,才需要申報。

相反的,若是境外公司不符合以下”任一項”適用條件,CFC申報就跟你無關摟,這也是本文章的重點,帶你快速掌握”不適用”的條件,只要符合任何一個,你就不用管CFC申報!

接著就快速介紹5項要件,其中或許涉及複雜公式,但無須深究,我會以邏輯概念方式說明,大家僅就自己的境外公司情形加以判斷即可。若有需要進一步了解,可留言給我。

豁免要件1: 境外公司註冊地不在低稅負國家

這個條件非常直覺。基本上你的公司如果不是設在低稅負國家,後面的條件也都不用管了,直接與CFC申報無關!

很多境外公司設立的地區多數都在低稅負國,像是開曼群島、英屬維京群島,或是賽席爾等等。本來就是因為位於零稅率國而架構。但所謂低稅負國家,其實涵蓋範圍不只這樣。我列出幾個重點國家,尤其香港、馬來西亞、新加坡或澳門等,也都歸屬在低稅負國領域。是比較需要留意的。

| 符合低稅負國條件 | 常見國家 |

|---|---|

| 稅率<14% | 開曼群島、百慕達群島、英屬維京群島、巴哈馬、賽普勒斯、澳門 |

| 境外所得不課稅,或實質匯出時才課稅 | 香港、新加坡、馬來西亞、貝里斯、薩爾瓦多、喬治亞、賽席爾、聖文森 |

| 有特定稅制或稅率者 | 國稅局個案認定 |

當然,完整名單還是依照財政部公布為準,而且會不定期更新喔。各位在檢視境外公司是否落在低稅負國時,須留意以最新公布版本(財政部連結)為主。

豁免要件2: 股東對境外公司無控制力

這個要件是指,若你持有境外公司的股權,但是跟你的關係人或關係企業合計不超過50%,或者是對該公司沒有重大影響力(如對人事、財務或經營有主導權),就算設立在低稅負國,也不會構成是CFC喔!

簡單來說,財政部在推行CFC的原因,是為了防止境外公司不分配盈餘而來。那誰能決定境外公司要不要分配盈餘,當然就針對有控制力的股東了! 若你只是小股東,沒辦法決定境外公司分不分錢,自然也就不在財政部的射程範圍中啦!

CFC對於控制力的定義,除了將股東區分為營利事業或個人,也涵蓋了關係人及關係企業的定義,若是看法條,一時間很難掌握全部要件,因此我從境外公司股東的角度出發,針對較常見的股東及符合關係人/關係企業之持股態樣,以及如何計算持股,彙總以下簡易表格方便各位進行判斷:

| 持股方式 | 持股計算 |

|---|---|

| 你自己持有境外公司的股份 | 全部計入 |

| 你透過信託持有境外公司股份,在該信託之受託人及受益人,另外持有的境外公司股份 | 全部計入 |

| 你的配偶、二親等擔任高階職位(董監事、總經理)的公司,所持有境外公司股份 | 全部計入 |

| 你+配偶+二親等合計持股50%以上的公司,持有境外公司股份 | 全部計入 |

| 你(通常指企業)的母公司,持有境外公司股份 | 全部計入 |

| 你+配偶+二親等合計持股低於50%之公司,持有境外公司股份 | 按持股比例計算 |

豁免要件3: 境外公司在註冊地無實質營運活動

境外公司即便符合CFC要件(註冊在低稅負國,且股東具有控制力),仍可以無須進行申報。關鍵就在於是否符合財政部所訂定之2項豁免條件。豁免條件的第1項判斷依據,就是CFC在註冊地有無”實質營運活動”。

實質營運活動,直觀理解就是在當地真的有在營運,因此營運所需的辦公場所、費用支出、人員聘任,以及營運產出的銷貨收入及所得等,就是判斷營運的依據。因此,在CFC制度下,所謂具有實質營運活動之定義,需同時符合以下2點:

- 在設立登記地有固定營業場所,並僱用員工於當地實際經營業務。若在當地僅設立郵遞信箱,或是由秘書公司代為執行申報業務等,就不符合此項條件→公司真的在運作!

- 當年度投資收益、股利收入、利息收入、權利金、租賃收入、出售資產增益(以上稱為消極性所得)占營業收入淨額及非營業收入總額合計數比率小於 10%→公司不是靠被動收入!

因此,若境外公司有實質營運活動,即便符合CFC要件,亦可豁免申報喔!

豁免要件4: 個別/全部CFC合計當年度盈餘<新台幣700萬

延續上述內容,財政部所訂定的另1項豁免條件,是針對CFC當年度盈餘若未達一定門檻者,可無須申報,主要是考量雙方遵循成本,排除獲利微小之境外公司適用CFC制度。

在適用此項豁免條件時,必須同時考量個體CFC當年度盈餘,以及同一股東所持有全部CFC合計當年度盈餘,才能進行判斷,舉例來說:

- 案例一、A先生持有兩家境外公司(公司甲及公司乙),這兩家公司都符合CFC要件。其中2023年度公司甲盈餘800萬、公司乙虧損200萬。則A先生2024年需要申報哪幾家CFC呢?

- 個別CFC當年度盈餘≧700萬: 公司甲。

- 全部CFC當年度盈餘≧700萬: 公司甲+公司乙未符合。

- 故A先生2024年應申報甲公司為CFC公司。

- 案例二、B先生持有三家境外公司(公司丙、丁、戊),這三家公司也都符合CFC要件。2023年度三家公司當年度盈餘分別為獲利600萬、獲利300萬及虧損100萬。則B先生2024年需要申報哪幾家CFC呢?

- 個別CFC當年度盈餘≧700萬: 無公司符合。

- 全部CFC當年度盈餘≧700萬: 公司丙、丁、戊合計800萬,達到門檻。

- 故B先生2024年應申報丙、丁及戊公司為CFC公司。

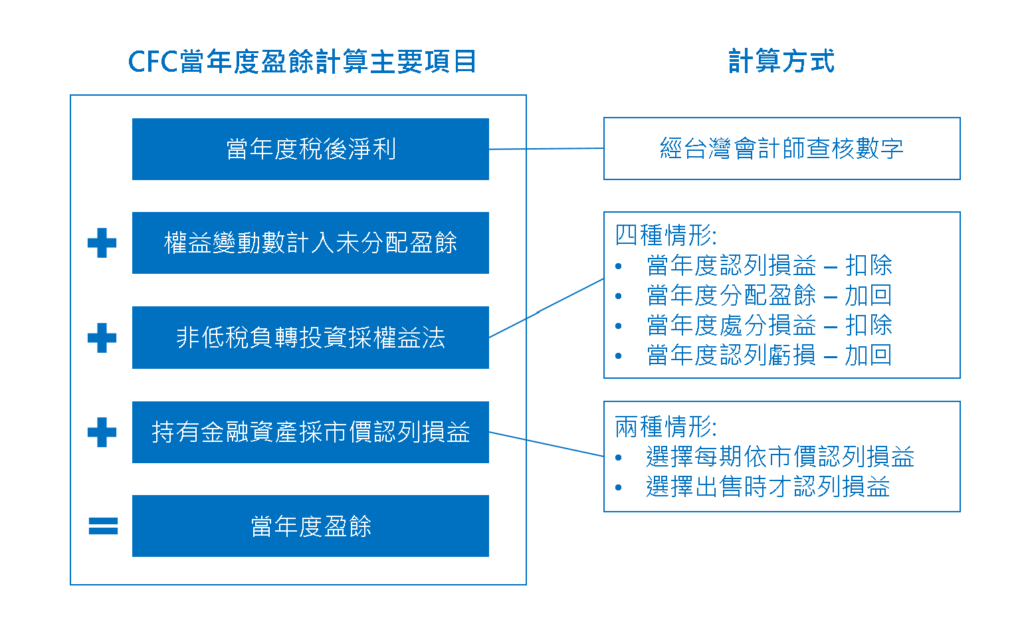

至於CFC當年度盈餘如何計算,針對重點項目可以整合成以下速算公式,若要瞭解完整計算內容,可參考【延伸閱讀: CFC當年度盈餘如何計算 逐步拆解】

豁免要件5: (個人股東ONLY)本人+配偶+二親等親屬直接持股<10%

個人若持有CFC,在申報綜合所得稅時,CFC當年度盈餘會被視為分配,作為個人之海外所得計算最低稅負制。而在個人CFC制度上,僅針對個人持有股權≧10%的CFC,要求必須進行申報,這與公司法上規定大股東的定義有所雷同。

另一方面,為了避免個人將持有CFC股份,分散至家族成員及親人,因此在計算個人持有CFC股權時,也同時涵蓋配偶及二親等親屬,如父母、祖父母、兄弟、子女、孫子女之持股,均落在二親等的範圍內。

這邊須特別留意,一般個人在申報所得稅時,已成年之子女或是未扶養之尊親屬是分開報稅的。但是在計算個人CFC持股時,無論子女是否成年、尊親屬是否扶養或列為同一申報戶,其持有CFC股份都要一起併入,而在各自申報戶中進行申報喔!

以上內容,並非是完整法條內容或是完整計算公式,但希望能提供持有境外公司的股東們,在初期評估境外公司是否適用CFC申報時,有一個簡單快速的判斷依據。同時我也會針對較複雜的部份,如關係人/關係企業的判斷或當年度盈餘,另外撰文,以案例方式逐步剖析內容,化繁為簡,提供讀者更多資訊!